1) El reporte de producción y la identidad que lo sostiene

Cada mes, una operación cierra su reporte de producción y responde una pregunta simple de enunciar y difícil de cumplir: ¿cuánto metal pagable produjo, y cuánto vale? La respuesta no sale de una planta piloto ni de un modelo de caja negra. Sale de una identidad contable que se calcula igual en toda mina: la contabilidad metalúrgica.

El aporte de Python no es reemplazar esa identidad, sino convertirla en un modelo: parametrizado, reproducible y, sobre todo, interrogable. Un número puntual (5,879 t de Cu) parece una certeza. El modelo permite preguntarle qué lo mueve, dónde está el punto de equilibrio y con qué probabilidad se cumple.

- ¿Cuánto vale la producción, y cuánto aporta cada metal?

- ¿Qué material paga su costo (ley de corte), y cuánto lo baja el subproducto?

- ¿Qué variable mueve más el resultado, y con qué probabilidad se cumple la meta?

Construir un modelo de producción reproducible y llevarlo del cálculo puntual a la decisión de planeamiento.

- Escribir la contabilidad metalúrgica Cu-Au con el manejo correcto de unidades (%, g/t, oz, lb).

- Valorizar la producción con un NSR simplificado y calcular la ley de corte con crédito por subproducto.

- Identificar las palancas del resultado con un diagrama de tornado.

- Cuantificar la probabilidad de cumplir la meta con simulación de Monte Carlo (P10/P50/P90).

2) Marco teórico

2.1) La identidad de contabilidad metalúrgica

El metal recuperado en un periodo es la suma, sobre cada lote de mineral procesado, del producto de tres factores: cuánto material se trató, qué tan rico era y qué fracción se recuperó en planta:

Metal recuperado = Σi ( Ti · gi · Ri )

con T el tonelaje del lote (t), g la ley (fracción) y R la recuperación metalúrgica (fracción).

El detalle que hace fallar a la mitad de las hojas de cálculo es el manejo de unidades: la ley de Cu se reporta en % (dividir entre 100) y la de Au en g/t (pasar de gramos a onzas troy, 31.1035 g/oz). El metal de Cu se expresa en toneladas o libras (2204.62 lb/t) y el de Au en onzas.

2.2) De metal a valor: pagables y precio

El metal en concentrado no se cobra completo. La fundición paga una fracción pagable (típicamente 96 % del Cu, 95 % del Au) y descuenta cargos de tratamiento y refinación. El ingreso aproximado es:

Ingreso = MetalCu · PCu · fCu + MetalAu · PAu · fAu

con P el precio y f el factor pagable. Es un NSR (Net Smelter Return) simplificado, suficiente para dimensionar el valor de la producción y el peso de cada metal.

2.3) Ley de corte (cut-off)

La ley de corte es la ley mínima a la que un lote paga su propio costo de tratamiento. Igualando ingreso y costo por tonelada:

gcorte = Costo / ( PCu · RCu · fCu )

El crédito por subproducto (el oro) baja la ley de corte del cobre: cada tonelada trae onzas de oro que ayudan a pagar el costo, así que se acepta como mineral material de menor ley de cobre.

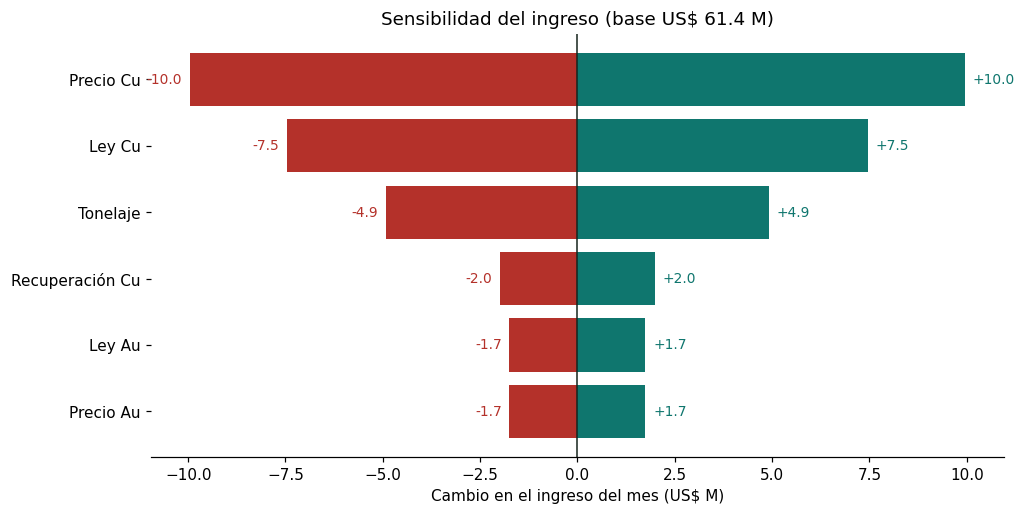

2.4) Sensibilidad e incertidumbre

El modelo determinístico entrega un número, pero sus entradas (ley, recuperación, tonelaje, precio) son estimaciones con rango. De ahí nacen dos preguntas de planeamiento:

- Sensibilidad: ¿qué variable mueve más el resultado? Se responde con un diagrama de tornado, perturbando cada entrada dentro de su rango plausible. La intuición de campo (mover más tonelaje) suele perder frente a la ley y el precio.

- Incertidumbre: ¿con qué probabilidad se cumple la meta? Se responde con simulación de Monte Carlo: se muestrean las entradas según su distribución y se obtiene la distribución del metal producido, con sus percentiles.

3) Datos: un mes de producción Cu-Au

Generamos un mes de operación de un pórfido Cu-Au, con un registro por día:

| Variable | Símbolo | Unidad | Descripción |

|---|---|---|---|

| Tonelaje | T | t/día | Mineral tratado en planta |

| Ley de cobre | g_Cu | % | Ley de cabeza de Cu |

| Ley de oro | g_Au | g/t | Ley de cabeza de Au |

| Recuperación Cu | R_Cu | fracción | Recuperación metalúrgica de Cu |

| Recuperación Au | R_Au | fracción | Recuperación metalúrgica de Au |

Parámetros comerciales y de costo:

| Parámetro | Valor | Nota |

|---|---|---|

| Precio Cu | 4.00 USD/lb | Precio de referencia |

| Precio Au | 2400 USD/oz | Precio de referencia |

| Pagable Cu / Au | 0.96 / 0.95 | Fracción que paga la fundición |

| Costo | 18 USD/t | Mina + planta + G&A por tonelada tratada |

La ley y la recuperación co-varían: un día con mineral más rico suele recuperar algo mejor. El oro acompaña al cobre, como en todo pórfido Cu-Au.

4) El modelo, en veinte líneas

Con el dataset cargado, la contabilidad metalúrgica del mes cabe en un bloque. Este es el núcleo del taller; todo lo demás se construye sobre él.

import numpy as np

import pandas as pd

PRECIO_CU, PRECIO_AU = 4.00, 2400.0 # USD/lb Cu, USD/oz Au

PAG_CU, PAG_AU = 0.96, 0.95 # fracción pagable

LB_POR_T, G_POR_OZ = 2204.62, 31.1035

df = pd.read_csv("produccion_mes.csv")

# metal recuperado por día (cuidado con las unidades: Cu en %, Au en g/t)

df["cu_t"] = df.tonelaje_t * df.cu_pct/100 * df.rec_cu # t de Cu

df["au_oz"] = df.tonelaje_t * df.au_gpt/G_POR_OZ * df.rec_au # oz de Au

# totales del mes

cu_t, au_oz = df.cu_t.sum(), df.au_oz.sum()

cu_lb = cu_t * LB_POR_T

# valor (NSR simplificado)

ing_cu = cu_lb * PRECIO_CU * PAG_CU

ing_au = au_oz * PRECIO_AU * PAG_AU

ingreso = ing_cu + ing_au

print(f"Cu: {cu_t:,.0f} t | Au: {au_oz:,.0f} oz | Ingreso: US$ {ingreso/1e6:.1f} M")

Cu: 5,879 t | Au: 5,106 oz | Ingreso: US$ 61.4 M

Ahí está el modelo de producción funcionando: 5,879 t de Cu (12.96 Mlb), 5,106 oz de Au y un ingreso de US$ 61.4 M. Un solo bloque reproduce el número que ocupa la primera línea del reporte mensual. A partir de aquí lo interrogamos.

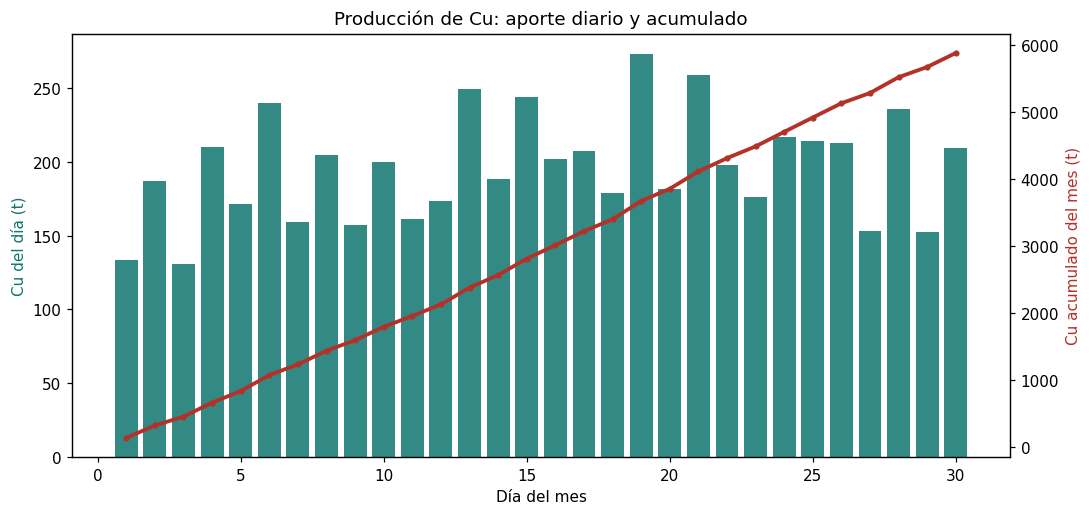

5) La producción del mes

El total del mes es la acumulación de la producción diaria. Ver el aporte de cada día muestra la variabilidad real de una operación (días ricos y días pobres) que el promedio esconde. La ley media ponderada es 0.543 % Cu y 0.180 g/t Au sobre 1,244,665 t tratadas.

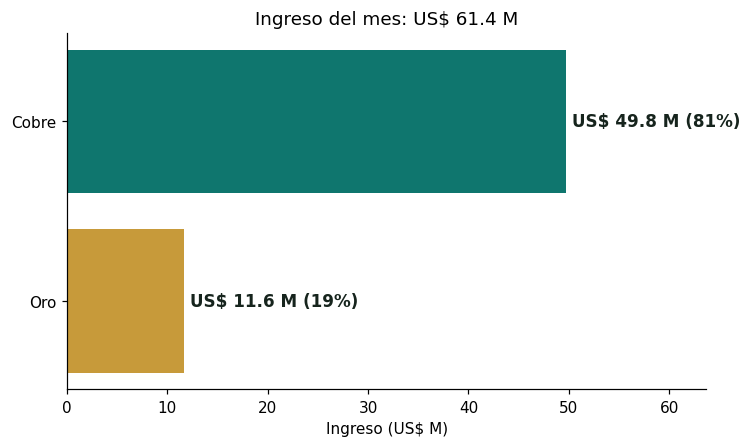

Del lado del valor, el cobre aporta el 81 % del ingreso y el oro el 19 %. El oro es subproducto, pero uno que no se desprecia: paga por sí solo una parte relevante del costo, y eso reaparece en la ley de corte.

6) Ley de corte: qué es mineral

La ley de corte separa mineral de estéril. La calculamos sin y con el crédito del oro, para ver cuánto baja el subproducto la exigencia sobre el cobre.

precio_cu_t = PRECIO_CU * LB_POR_T / 100 # USD por (t · 1% Cu) recuperado y pagable

credito_au = ley_media_au / G_POR_OZ * df.rec_au.mean() * PRECIO_AU * PAG_AU # USD/t

cutoff_sin = COSTO / (precio_cu_t * df.rec_cu.mean() * PAG_CU)

cutoff_con = (COSTO - credito_au) / (precio_cu_t * df.rec_cu.mean() * PAG_CU)

Ese múltiplo (ley de cabeza sobre ley de corte) es el primer indicador de salud económica de la alimentación: cuanto más alto, más resistente es la operación a caídas de precio o subidas de costo.

7) Análisis de sensibilidad: ¿qué mueve el resultado?

Perturbamos cada variable dentro de un rango plausible y medimos el efecto sobre el ingreso. El resultado se ordena en un diagrama de tornado: la barra más larga es la variable que más manda.

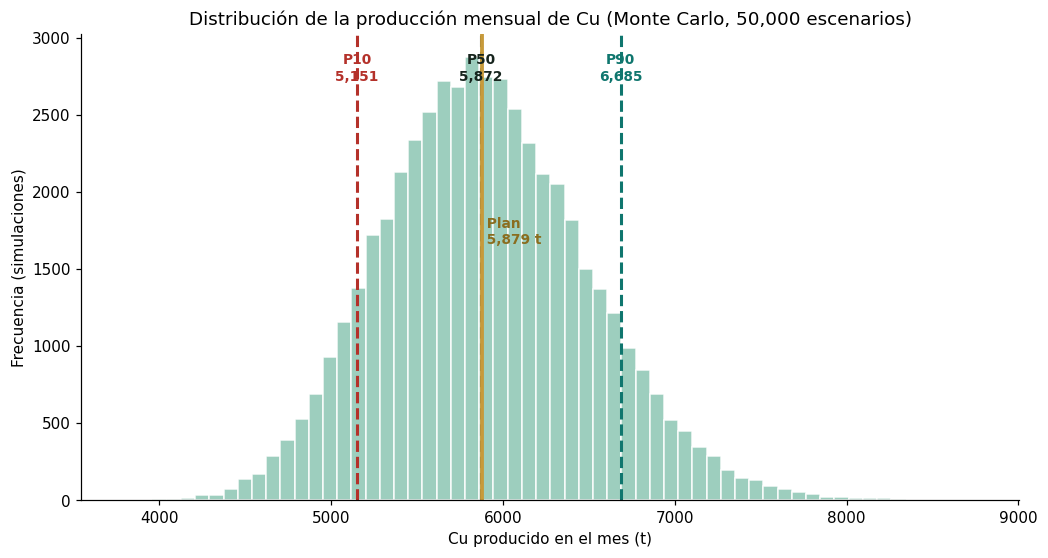

8) Incertidumbre: ¿con qué probabilidad se cumple la meta?

El modelo determinístico da 5,879 t de Cu como si fuera un hecho. Pero la ley proviene de un modelo de recursos con error, la recuperación varía y el tonelaje depende de la disponibilidad de planta. Propagamos esa incertidumbre sistemática (a nivel de mes, no ruido diario) con Monte Carlo.

sim_rng = np.random.default_rng(7)

M = 50_000

f_ley = sim_rng.lognormal(0, 0.09, M) # incertidumbre del modelo de leyes (~9%)

f_rec = sim_rng.normal(1, 0.025, M) # recuperación de planta (~2.5%)

f_ton = sim_rng.normal(1, 0.04, M) # throughput (~4%)

cu_sim = df.cu_t.sum() * f_ley * f_rec * f_ton

p10, p50, p90 = np.percentile(cu_sim, [10, 50, 90])

Este es el resultado que cambia la conversación de planeamiento:

| Escenario | Cu (t) | Probabilidad de cumplir |

|---|---|---|

| P10 (pesimista) | 5,151 | 90 % |

| P50 / Plan determinístico | 5,872 / 5,879 | 50 % |

| Compromiso P80 | 5,400 | ~80 % |

| P90 (optimista) | 6,685 | 10 % |

9) Reconciliación: el modelo contra la realidad

El cierre del ciclo es la reconciliación: comparar lo planeado con lo realmente producido mediante factores. Un factor cercano a 1.0 valida el modelo; una desviación sistemática lo corrige.

cu_real_t = 5610.0 # t de Cu según balance de planta

factor = cu_real_t / df.cu_t.sum() # 0.954

Un factor de 0.954 cae dentro de la tolerancia habitual de ±5 %: el modelo predice bien y no requiere corrección. Fuera de ese rango, la desviación apunta a dilución no contabilizada, un modelo de recursos sesgado o una recuperación distinta a la supuesta. La reconciliación es lo que mantiene honesto al modelo mes a mes.

10) Conclusiones

- La contabilidad metalúrgica (tonelaje × ley × recuperación, con las unidades bien puestas) es un modelo de producción completo en unas veinte líneas: 5,879 t de Cu, 5,106 oz de Au, US$ 61.4 M.

- El oro subproducto aporta el 19 % del ingreso y baja la ley de corte del cobre de 0.246 % a 0.119 %: un subproducto cambia qué material es mineral.

- La sensibilidad ordena las palancas: precio y ley de Cu mandan; el tonelaje pesa menos que la intuición de campo. El foco de valor está en la ley alimentada y la exposición al precio.

- La incertidumbre es la lección central: el plan determinístico se cumple solo el 50 % de las veces. Comprometer producción exige bajar al P80.

- La reconciliación cierra el ciclo y mantiene calibrado el modelo.

El modelo de veinte líneas no es el final: es el esqueleto sobre el que se montan la ley de corte, la sensibilidad, la incertidumbre y la reconciliación. Ahí está la diferencia entre un cálculo y una herramienta de planeamiento.

11) Referencias

Hustrulid, W., Kuchta, M., & Martin, R. (2013). Open Pit Mine Planning and Design (3rd ed.). CRC Press. Referencia integral de planeamiento de rajo, incluida la definición económica de mineral y el rol de la ley de corte.

Wills, B. A., & Finch, J. A. (2016). Wills’ Mineral Processing Technology (8th ed.). Butterworth-Heinemann. Fundamentos de recuperación metalúrgica y balance de planta que sostienen la contabilidad de metal.

Rendu, J.-M. (2014). An Introduction to Cut-off Grade Estimation (2nd ed.). SME. Tratamiento moderno de la ley de corte, incluidos los créditos por subproducto.

Lane, K. F. (1988). The Economic Definition of Ore: Cut-off Grades in Theory and Practice. Mining Journal Books. Obra clásica que formaliza la ley de corte como una decisión económica.

Morley, C. (2003). Beyond reconciliation: a proactive approach to using mining data. Mining Magazine. Discute el uso de factores de reconciliación mina-modelo-planta para mantener calibrados los modelos de producción.